![]()

Должанский район

Официальный сайт

Версия для людей с ограниченными возможностями

Реализация стратегических инициатив Президента в Должанском районе Реализация стратегических инициатив Президента в Должанском районе |

|

Меры поддержки участников специальной военной операции

|

![]()

![]()

![]()

![]()

Уважаемые налогоплательщики!

Межрайонная ИФНС России №3 по Орловской области доводит до сведения плательщиков:

С 1 января 2020 года меняется порядок представления отчетности:

► отменена обязанность представлять бухгалтерскую отчетность в Росстат;

► вся годовая бухгалтерская отчетность представляется в налоговые органы только в электронном виде через операторов электронного документооборота.

Для субъектов малого предпринимательства (среднесписочная численность не более 100 человек и доход не более 800 млн руб.), предусмотрена отсрочка до 2021 года. В течение 2020 года бухгалтерскую отчетность можно сдавать как в электронном виде, так и на бумажных носителях.

Изменения внесены Федеральным законом «О внесении изменений в Федеральный закон «О бухгалтерском учете» (от 28.11.2018 №444-ФЗ).

Уважаемые налогоплательщики!

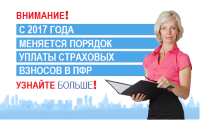

Межрайонная ИФНС России по Орловской области доводит до сведения информацию о прекращении действия с налогового периода 2019 года федеральной налоговой льготы по транспортному налогу для налогоплательщиков-организаций, уплачивающих плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения, в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн.

В соответствии со статьей 14 Налогового кодекса Российской Федерации (далее - Кодекс) транспортный налог является региональным налогом, формирующим в значительной степени доходную базу региональных и местных бюджетов, и в федеральный бюджет не зачисляется.

Учитывая это, Федеральный закон от 03.07.2016 N 249-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" установил, что налоговые преференции для налогоплательщиков транспортного налога, уплачивающих плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения, в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, носят временный характер и действуют до 1 января 2019 года.

Данный подход соответствует Основам государственной политики регионального развития Российской Федерации на период до 2025 года, утвержденным Указом Президента Российской Федерации от 16.01.2017 N 13, согласно которым сбалансированность бюджетов субъектов Российской Федерации должна обеспечиваться, в первую очередь, за счет поэтапного упразднения установленных на федеральном уровне льгот по региональным и местным налогам, а также федеральным налогам в части, зачисляемой в региональные и местные бюджеты.

Аналогичные мероприятия по отмене отдельных налоговых льгот по региональным и местным налогам, установленных на федеральном уровне, предусмотрены Основными направлениями бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов.

Межрайонная ИФНС России № 3 по Орловской области доводит до сведения налогоплательщиков следующую информацию:

С 01 июля 2019 года в соответствии с федеральным законодательством 54- ФЗ от 22.05.2003г. «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» возникает обязанность у налогоплательщиков, оказывающих услуги населению, а также у ИП ,применяющих ЕНВД или ПСН ,которые осуществляют розничную торговлю, работают в сфере оказания услуг общественного питания при отсутствии работников, с которыми заключены трудовые договоры по применению контрольно-кассовой техники (ККТ) .

В соответствии со ст. 346.32 и 346.51 НК РФ, затраты на ККТ налогоплательщики (ИП) ЕНВД и ПСН могут уменьшить на сумму расходов по приобретению ККТ в размере не более 18 000 руб. на каждый зарегистрированный кассовый аппарат. Одним из обязательных условий получения такого вычета является регистрация кассового аппарата до 01.07.2019 года. Для получения максимального размера вычета зарегистрировать кассовые аппараты рекомендуется в 1 квартале текущего года. В данном случае сумму ЕНВД можно уменьшать за 4 квартала текущего года до полного использования 18 тысяч по каждому кассовому аппарату.

При регистрации кассового аппарата, данной категорией налогоплательщиков после 01 июля 2019года право использования налогового вычета утрачивается.

Заместитель начальника Межрайонной

ИФНС России №3 по Орловской области

Дорофеева Е.Д.

На сайте работает система проверки ошибок.

Обнаружив неточность в тексте, выделите ее и нажмите Ctrl + Enter.